餐饮正变得越来越“高门槛”-餐饮品牌呈集团化发展趋势随着中国餐饮连锁化率从12%提升到19%,品牌加盟行业出现了许多新趋势,比如利润中心的转移、品牌方和加盟商关系的重构。 整个餐饮行业专业化程度加深,小白们入局更加困难。

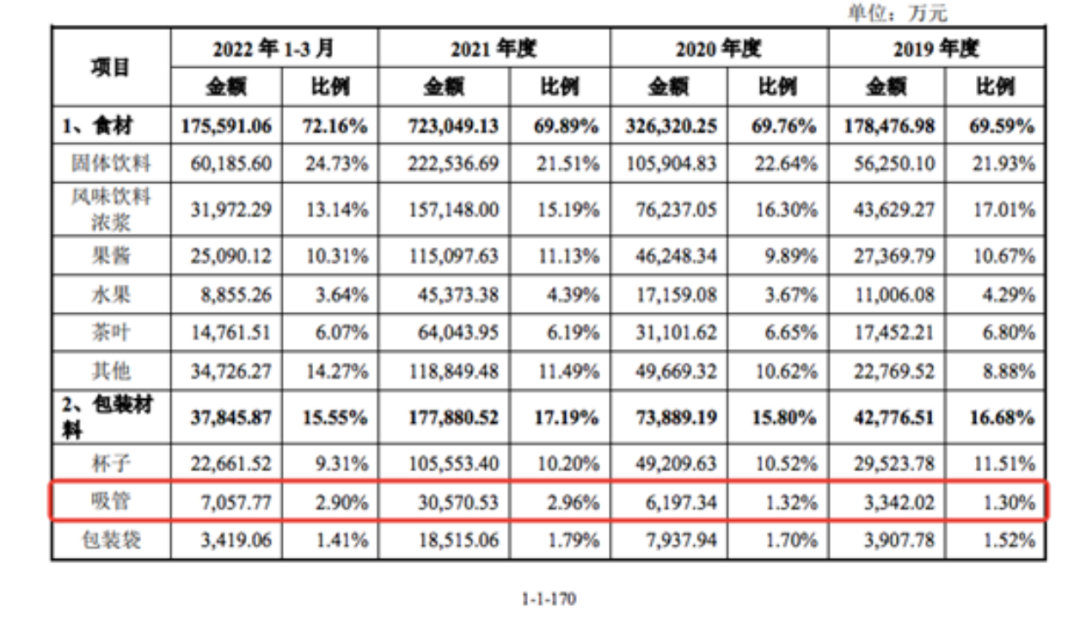

加盟连锁化率提升的深度影响 2018-2022这5年,中国餐饮连锁化率从12%提升到19%。 并且,不同等级城市连锁门店占当地门店数的比例增长都超过6%。 比如增长最快的新一线城市,连锁门店总占比增长了8.5%。 增长最慢的一线城市连锁门店总占比也增长了6.8%。 这就带来一个直接影响——利润中心发生转移。 什么意思呢? 以前,加盟连锁的利润中心,在前端,品牌方以赚取加盟费为主。 现在,随着连锁化率的提升,品牌利润中心从前端转向供应链,品牌方赚取供应链+服务费用。 有餐饮老板直言:我前端可以不赚钱,只要我供应链赚钱就可以。 比如,蜜雪冰城的食材和包装材料销售收入在营收中的占比高达85%。

(蜜雪冰城首次披露的信息中,营收的主要来源并非“卖奶茶”,而是食材与包装材料的销售收入,上述两类业务各期收入占比高达85%。)

加盟连锁的新变化:品牌方+加盟商=共赢 当中国餐饮连锁化率从12%提升到19%,就带来一个直接影响——利润中心发生转移。 随着利润中心发生转移,品牌方和加盟商的关系正在“重构”:品牌方+加盟商=共赢。 这种“共赢”的关系,目前已经深刻影响到品牌方。 以前,很多品牌在割韭菜。现在不一样,品牌方在想办法让加盟商赚钱,在全力赋能加盟商开出二店、三店。 道哥说:“门店存活率这个指标已经无法表明一个品牌值不值得加盟了,加盟商开出二店、三店的比率,才是更精准的指标。” 这就对品牌方提出了新要求:——没有规模就没有发言权。 比如在茶饮品类,规模的影响力尤其显著。 一是品类规模临界点在滚雪球。 2022年,茶饮品类的生死线还是7000家门店+;现在生死线已经提高到10000万家店。 二是二店比率过低,直接影响后劲儿。 2022年,5000~10000家店规模区间的品牌门店数年同比涨幅达到45%。但是到了2023年,有一些7000+门店的品牌已经跑不动了——加盟店闭店率升高,加盟商开不出二店、三店。 同样的事情还发生在咖啡和炸串品类。 来自最近展会上的消息,某咖啡和某炸串,都在跑出规模之后,闭店率走高。 这些增长乏力的表现,反而对后来者提供了“竞争机会”。某炸串的加盟直接更换门头,转投新的炸串品牌。 总的来说,未来谁鱼肉加盟商,谁割加盟商的韭菜,市场狠狠地摩擦他。特别是那些拿了投资的。

餐饮品牌“集团化”扑面而来 当下,新品牌出头的机会越来越少,也越来越难。 过去,用一些营销手法就可以实现品牌“窜红”;现在流量越来越贵,效果越来越差。 过去,找个好地段就可以打造“网红”。现在,消费者逐渐对“网红”脱敏,并且地段租金越来越贵。 总之,越来越高的成本决定了,新品牌“出头”越来越难。 打造新品牌不仅很难,还可能最后为大品牌做“嫁衣”。 《正规的电竞竞猜软件》在此次展会上还关注到——大品牌收购或者重新包装小品牌的例子也越来越多。 比如奈雪收购了茶乙己,控股了乐乐茶。 比如紫燕收购了冯四孃跷脚牛肉,投资了老韩煸鸡。 比如书亦烧仙草收购了霓裳茶舞。 这些大品牌通过自身成熟管理体系和完善供应链,帮助小品牌迅速扩张,这是一种快捷的帮助小品牌规模化的路径。 对于某些餐饮品牌来说,最大的价值就是把你的品牌做得具有“被收购的价值”。 当然,也有人相信“我命由我不由天”。但是现实终归是现实。你看那大品牌的“集团化”运营,已经成为品牌集群,争夺多个赛道。 比如何勇集团旗下,阿香米线、剪花娘子做直营,哚哚米线、张寨村开放加盟。 比如五爷拌面,在成为面类首个突破1000家门店的品牌,又推出了新品牌“三千吼”,主打米粉。 就连巴奴也已经实现了品牌集群。巴奴毛肚火锅做直营,主攻一二线市场;巴庄重庆火锅做加盟,主攻下沉市场;桃娘下饭小火锅,算是价格下沉,人均消费29元。 你准备好了吗? 以下文章来源于什么值得加盟 ,作者道哥团队

文章分类:

商业观察

|